지식재산정책정보분석

지식재산관련 학술/인력정보에 관한 분석정보를 제공합니다.

지식재산창출

- 홈 > 학술정보데이터베이스 > IP 동향정보 > 주제별 분류 >

- 지식재산창출

| 기획재정부, 중소·중견기업 취득 지식재산에 통합투자세액공제 허용하는 세법 개정안 발표 |

|---|

| 구분 | 한국 | 자료출처 | ||

|---|---|---|---|---|

| 분류 | 활용 > 활용지원제도 정비 > 관련 제도 정비/개선 | |||

| 기관구분 | 공공 | 주체기관 | 기획재정부 | |

| 통권 | 2021-32 호 | 발행년도 | 2021 | |

| 발행일 | 2021-08-10 | |||

|

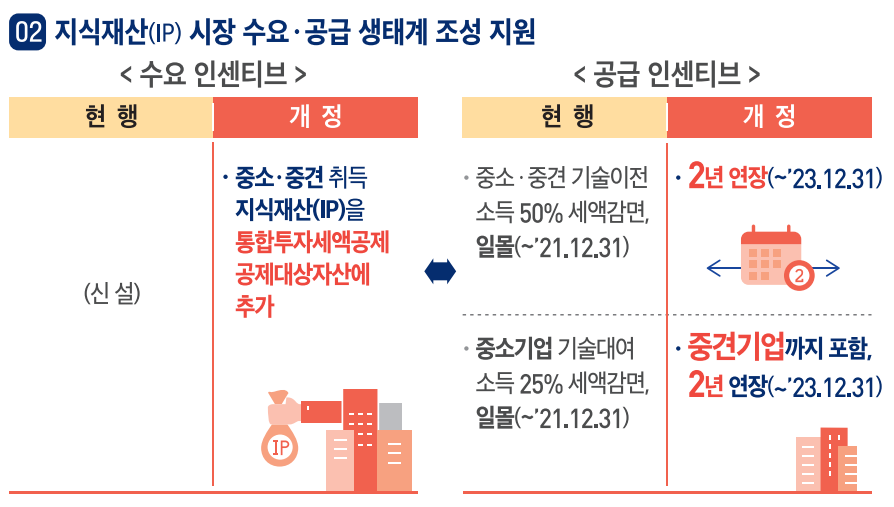

• 2021년 7월 26일, 기획재정부는 2021년 세법 개정안을 확정 및 발표하며 조세특례제한법과 시행령 개정을 통해 지식재산 시장의 수요·공급 생태계 조성을 지원한다고 밝힘

- (배경) 기획재정부는 포스트코로나 시대에 대응하여 선도형 경제로의 전환을 지원하고 서민·중소기업 및 취약계층 세제지원을 통해 과세형평 제고 노력을 지속하고자 세법을 개정함 - (주요내용) 동 개정안에서 지식재산 관련 주요내용은 다음과 같음 (1) 통합투자세액공제 대상에 중소·중견기업 취득 지식재산 추가(조세특례제한법 시행령 제21조) ∙ 기계장치 등 사업용 유형자산 위주의 통합투자세액공제 대상 자산을 무형자산인 중소‧중견기업이 취득하는 지식재산으로 확대 ∙ 통합투자세액공제를 받으면 자산 투자비용에 대해 기본공제(중소기업 10%, 중견기업 3%)에 더해 증가분에 대한 추가공제(3%)도 받을 수 있음 (2) 기술이전·대여 소득 세액감면 적용대상 확대 및 적용기한 연장(조세특례제한법 제12조) ∙ (기술이전) 중소·중견기업의 기술이전 소득에 대한 세액감면(50%)을 2년 연장(2023년 12월 31일까지) ∙ (기술대여) 중소기업 기술대여 소득에 대한 세액감면(25%)을 2년 연장(2023년 12월 31일까지)하고 2022년부터는 중견기업도 적용대상에 추가

|

||||